Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

BAGAIMANA MEMINIMALKAN RISIKO KERUGIAN PERSEDIAAN PERUSAHAAN DENGAN INTERNAL CONTROL?

Sistem pengendalian dalam sebuah perusahaan beragam, mulai dari mengendalikan karyawan, uang, maupun barang yang dijual ataupun dimiliki oleh perusahaan. Salah satu hal penting yang perlu dikendalikan perusahaan adalah persediaan. Persediaan merupakan barang yang dimiliki oleh perusahaan dengan tujuan untuk dijual kepada konsumen.

Pengendalian Internal Persediaan La Midjan dan Susanto (2001:155) memberikan pendapat mengenai pengendalian internal persediaan sebagai berikut : “ Semua metode, tindakan dan pencatatannya dilaksanakan untuk mengamankan persediaan sejak proses mendatangkannya, menerimanya, menyimpannya dan mengeluarkannya baik secara fisik maupun secara kualitas. Termasuk di dalamnya penentuan dan pengaturan jumlah persediaan.” Teknik – teknik dalam pengendalian persediaan menurut La Midjan dan Susanto (2001:156) adalah sebagai berikut :

1.Persediaan minimum, merupakan jumlah persediaan pada titik dimana pesanan atas persediaan tersebut harus dilaksanakan (reorder point).

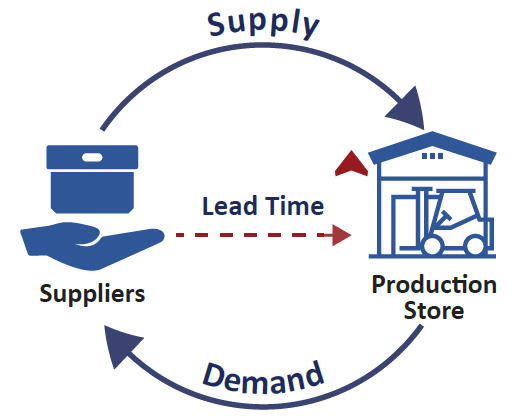

2.Reorder point, merupakan rata – rata pemakaian barang selama lead time dan safety stock.

3.Lead time adalah jangka waktu antara saat pemesanan dilaksanakan sampai barang tersebut diterima

4.Safety stock, merupakan jumlah persediaan yang selalu harus tersedia sebagai “persediaan besi” untuk menjaga situasi kemungkinan terjadinya kesulitan mendapatkan persediaan tersebut suatu saat.

5.Persediaan maksimum, merupakan persediaan secara maksimum atau optimum boleh tersedia dalam perusahaan dan diperhitungkannya berdasarkan perkiraan

Jumlah pemesanan ekonomis (Economic Order Quantity) merupakan jumlah besarnya pesanan yang secara ekonomis menguntungkan yaitu besarnya pesanan yang menimbulkan biaya pemesanan (ordering cost) dan biaya penyimpanan (carrying costs) yang minimal.”

Kebijakan penanganan atau pengendalian internal persediaan merupakan kebijakan – kebijakan yang akan mengatur akumulasi persediaan. Beberapa hal yang tercakup menurut Mulyadi (2001:569) adalah sebagai berikut :

1.Permintaan pembelian dibuat berdasarkan kartu persediaan yang menunjukan persediaan yang mendekati persediaan minimum.

2.Sejumah barang yang akan dibeli dalam jumlah besar harus mendapatkan persetujuan pimpinan.

3.Kuantitas persediaan yang dipesan harus disetujui oleh kepala gudang.

4.Kartu – kartu persediaan yang menunjukan persediaan yang sudah mendekati persediaan yang minimum, harus dikeluarkan dari tempat penyimpanan.

5.Tidak boleh ada bahan – bahan (persediaan) yang keluar dari gudang tanpa ada bon permintaan barang.

Salah satu metode lain yang umum dilakukan oleh perusahaan untuk mengendalikan persediaan adalah dengan melakukan stock opname secara rutin. Stock opname merupakan kegiatan menghitung persediaan fisik barang (barang dagang) yang berada di dalam toko, pabrik, maupun gudang. Melalui stock opname perusahaan dapat mengontrol kesesuaian antara catatan stock (kartu stock) dengan jumlah fisik barang. Tujuan dari stock opname adalah untuk mengetahui kebenaran dari pencatatan kartu stock perusahaan. Apabila terjadi selisih antara catatan dan jumlah fisik barang, kemungkinan terjadi kesalahan dalam pencatatan atau terjadi kecurangan dalam internal perusahaan.

Perusahaan besar umumnya memiliki seorang petugas khusus yakni auditor tersendiri untuk mengendalikan stok sehingga dapat menghindari terjadi manipulasi data oleh oknum yang tidak bertanggung jawab. Selain untuk mengetahui kebenaran antara barang fisik dengan kartu stock, stock opname berfungsi untuk membantu perusahaan dalam memastikan segala aktivitas pengiriman dan penerimaan barang sesuai dengan prosedur yang ditentukan. Perusahaan juga dapat mengetahui arus keluar dan masuk barang, serta mengetahui kondisi persediaan barang yang sesungguhnya.

Stock opname dapat dilakukan setiap hari, setiap minggu, ataupun setiap bulan. Periode stock opname dapat ditentukan sesuai dengan kebijakan dan tujuan dari masing-masing perusahaan. Karena tidak semua perusahaan dapat dengan mudah melakukan stock opname setiap hari. Contoh, supermarket tidak dapat dilakukan stock opname setiap hari. Sebab jenis barang yang dimiliki sangat beragam dan arus keluar atau masuk barang biasanya sangat banyak. Mungkin dapat dilakukan setiap hari tetapi sampling. Stock opname dapat dilakukan setiap hari apabila jenis barang tidak terlalu beragam, atau arus keluar masuk barangnya tidak terlalu banyak.

Perusahaan juga dapat bekerja sama dengan pihak professional untuk melakukan stock opname di perusahaan. Sehingga hasil stock opname yang dihasilkan akan lebih akurat dan terpercaya. Dengan bekerja sama dengan pihak professional, kecurangan yang ada dapat segera ditemukan dan diminimalkan.