Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

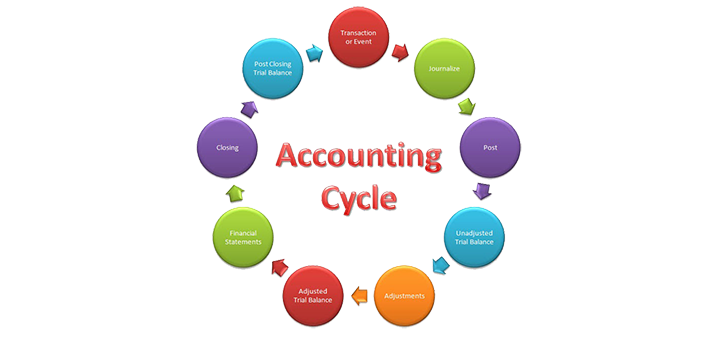

Accounting Cycle

Persamaan Akuntansi

Unsur persamaan dasar akuntansi terbagi atas 3 kelompok, yaitu Aktiva, Kewajiban dan Ekuitas. Unsur-unsur persamaan dasar ini nanti membenruk laporan keuangan yang terdiri dari Neraca, Lapporan Laba Rugi, Laporan Perubahan Ekuitas atau Saldo Laba, dan Lapora Arus Kas.

ØAktiva (harta, kekayaan, assets) : jenis-jenis kekayaan yang dimiliki perusahaan berupa :

1.Aktiva yang materiil (tangible assets) : uang, persediaan inventaris, gedung.

2.Aktiva yang immateriil (intangible assets) : hak patent, merek, goodwill.

3.Hak untuk menerima kekayaan/jasa-jasa dari pihak lain : piutang.

ØHutang (kewajiban, liabilities) : kewajiban untuk membayar sejumlah uang ataupun kekayaan maupun jasa-jasa tertentu.

ØModal : selisih antara kekayaan dengan hutang

ØNeraca (balance sheet, financial statement) : laporan yang menyajikan posisi keuangan antara lain kekayaan, hutang dan modal dari perseorangan maupun perusahaan.

Aturan Debet dan Kredit

|

|

Debet |

Kredit |

|

Aktiva |

+ |

- |

|

Kewajiban |

- |

+ |

|

Modal |

- |

+ |

|

Pendapatan |

- |

+ |

|

Biaya |

+ |

- |

Transactions

Transaksi adalah Interaksi Bisnis antara suatu Entitas dengan Entitas lain, yang mengakibatkan munculnya aktifitas berupa :

1. Transfer Aset dengan Aset;

2. Transfer Aset dengan Ekuitas; dan

3. Peningkatan Kewajiban sebagai akibat Penerimaan Aset dari pihak lain.

Dua karakteristik yang sangat penting dari transaksi adalah :

1.Melibatkan Lebih dari dua pihak; untuk perusahaan-perusahaan yang berukuran besar, transaksi biasanya melibatkan lebih dari dua pihak. Sebuah transaksi penjualan melibatakan bukan hanya pihak penjual dan pembeli tapi juga pihak bank (biasanya di sebut sebagai pihak ketiga);

2.Mempengaruhi Persamaan Akuntansi. (telah di jelaskan di muka). Dengan demikian, karena Transaksi mempengaruhi Entitas dan mempengaruhi Persamaan Akuntansi Entitas tersebut, maka transaksi merupakan Kejadian Ekonomi Akuntansi.

Events

Perbedaan utama kejadian ekonomi secara umum dengan kejadian ekonomi dalam Akuntansi adalah

üKejadian Ekonomi Secara Umum mencakup keseluruhan fenomena yang mempengaruhi perusahaan baik secara langsung maupun tidak langsung, baik mempengaruhi persamaan akuntansi atau tidak mempengaruhi persamaan akuntansi sedangkan,

üKejadian Ekonomi dalam Akuntansi memiliki syarat mutlak yaitu : ”harus mempengaruhi persamaan akuntansi”. Kejadian Ekonomi dalam konteks Akuntansi (karena mempengaruhi persamaan akuntansi) membutuhkan pencatatan yang dalam akuntansi di kenal dengan istilah penjurnalan sebagai langkah awal dalam penyusunan laporan keuangan. Sedangkan Kejadian Ekonomi yang mempengaruhi Entitas, tapi tidak mempengaruhi persamaan akuntansi di sajikan sebagai catatan yang menyertai laporan keuangan. Dengan demikian, kejadian-kejadian seperti : Pengenaan pajak penghasilan, Hibah, Kerugian akibat kebakaran gudang, Pembelian, Penjualan, Investasi/Divestasi dari Owner, merupakan contoh-contoh Kejadian Ekonomi Akuntansi.

Income Measurement : Bagaimana Pengakuan Pendapatan Dan Beban

Pengakuan Pendapatan

Pengakuan sebagai pencatatan suatuitem dalam perkiraan-perkiraan dan laporan keuangan seperti aktiva,kewajiban, pendapatan, beban,keuntungan dan kerugian. Pengakuan itu termasuk penggambaran suatu item baik dalam kata-kata maupundalamjumlahnya, dimana jumlah mencakup angka-angka ringkas yang dilaporkan dalam laporan keuangan.

Empat kriteria mendasar yang harusdipenuhi sebelum suatu item dapat diakui adalah :

1.Definsi item dalam pertanyaan harus memenuhi definisi salah satu dari tujuh unsur laporan keuangan yaitu aktiva,kewajiban, ekuitas, pendapatan, beban, keuntungan dankerugian.

2.Item tersebut harus memiliki atribut relevan yangdapat diukur secara andal, yaitu karakteristik, sifat atau aspek yang dapat dikuantifikasi dan diukur.

3.Relevansi informasi mengenai item tersebut mampu membuat suatu perbedaan dalam pengambilankeputusan.

4.Reliabilitas informasi mengenai item tersebut dapat digambarkan secara wajar dapat diuji, dan netral.

PengukurandanPengakuan PendapatanMenurut StandarAkuntansi KeuanganNO.23

Kemampuan dari akuntansi memberi suatu informasi yang baik dapat dilihat dari kemampuannya untukmemberikankonsep pengakuan pendapatan dengan tepat sehingga membantu pemakai dalam mengambil keputusan.

Pengakuan Beban

“Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”. SAK (1994)

Pengukuran dan Pengakuan Biaya

Kewajaran dan kecermatan dalam pengukuran biaya akan berpengaruh terhadap kewajaran informasi keuangan yang dihasilkan. Sementara itu ketetapan saat pengakuan biaya juga akan berpengaruh dalam penentuan laba atau rugi perusahaan.

üDasar Pengukuran

Meskipun ada berbagai dasar pengukuran namun dalam praktik dasar paling banyak digunakan untuk mengukur biaya adalah biaya historis. Dasar pengukuran tersebut antara lain:

•Biaya Historis

•Biaya Masuk Terkini

•Setara Kas

üPengakuan Biaya

Biaya pada umumnya diakui bilamana salah satu dari duakriteria berikut dipenuhi (SFAC No.5):

•Konsumsi manfaat

Biaya diakui bilamana manfaat ekonomik yang dikuasai suatu entitas telah dimanfaatkan atau dikonsumsi dalam pengiriman atau pembuatan barang, penyerahan atau pelaksanaan jasa, atau kegiatan lain yang merepresentasikan operasi utama atau sentral entitas tersebut.

•Lenyapnya atau berkurangnya manfaat masa datang

Biaya diakui bilamana aset yang telah diakui sebelumnya diperkirakan telah berkurang manfaat ekonomiknya atau tidak lagi mempunyai manfaat ekonomik.

The Periodity Assumption And Its Accounting Implication

Pemakai informasi akuntansi membutuhkan laporan keuangan dalam satu periode tertentu. Pemakai tidak harus menunggu perusahaan bubar untuk mengetahui kondisi aktiva, utang, dan modal perusahaan. Perusahaan harus melaporkan keuangan perusahaan dalam periode tertentu. Misalnya pihak manajemen menyajikan laporan keuangan bulanan. Kantor pajak pun juga mewajibkan perusahaan untuk menyerahkan laporan pajak tahunan (Surat Pemberitahuan – SPT) perusahaan. Oleh karena itu, akuntan akan membagi umur ekonomis perusahaan ke dalam periode yang bersifat buatan (artificial). Asumsi periode tersebut mengacu pada asumsi periode waktu (time period assumption).

Perusahaan kecil dan besar menyusun laporan keuangan secara periodik. Penyusunan ini berguna untuk menilai kondisi keuangan dan hasil operasional perusahaan. Periode waktu biasanya per bulan, triwulan (kuartal), atau tahun. Periode waktu bulanan atau triwulanan biasa disebut dengan periode interim (interim period). Sebagian besar perusahaan menyajikan laporan keuangan dalam periode bulanan atau kuartalan. Periode waktu tahunan biasa disebut tahun fiskal. Tahun fiskal biasa dimulai dari hari pertama suatu bulan dan berakhir 12 bulan kemudian. Periode akuntansi yang biasa digunakan sebagian besar perusahaan adalah tahun kalender, yaitu per 1 Januari – 31 Desember.

Accrual Vs Cash Basis Accounting

Cash Basis Accounting

Acrual Basis merupakan salah satu konsep yang sangat penting dalam akuntansi, dimana Pencatatan basis kas adalah teknik pencatatan ketika transaksi terjadi dimana uang benar-benar diterima atau dikeluarkan. Dengan kata lain Akuntansi Cash Basis adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang digunakan untuk pengakuan pendapatan, belanja dan pembiayaan.

Cash Basis akan mencatat kegiatan keuangan saat kas atau uang telah diterima misalkan perusahaan menjual produknya akan tetapi uang pembayaran belum diterima maka pencatatan pendapatan penjualan produk tersebut tidak dilakukan, jika kas telah diterima maka transaksi tersebut baru akan dicatat seperti halnya dengan “dasar akrual” hal ini berlaku untuk semua transaksi yang dilakukan, kedua teknik tersebut akan sangat berpengaruh terhadap laporan keuangan, jika menggunakan dasar akrual maka penjualan produk perusahaan yang dilakukan secara kredit akan menambah piutang dagang sehingga berpengaruh pada besarnya piutang dagang sebaliknya jika yang di pakai cash basis maka piutang dagang akan dilaporkan lebih rendah dari yang sebenarnya terjadi. Cash Basis juga mendasarkan konsepnya pada dua pilar yaitu :

1)Pengakuan Pendapatan :

Pengakuan pendapatan, saat pengakuan pendapatan pada cash basis adalah pada saat perusahaan menerima pembayaran secara kas. Dalam konsep cash basis menjadi hal yang kurang penting mengenai kapan munculnya hak untuk menagih. Makanya dalam cash basis kemudian muncul adanya metode penghapusan piutang secara langsung dan tidak mengenal adanya estimasi piutang tak tertagih

2)Pengakuan Biaya :

Pengakuan biaya, pengakuan biaya dilakukan pada saat sudah dilakukan pembayaran secara kas. Sehingga dengan kata lain, pada saat sudah diterima pembayaran maka biaya sudah diakui pada saat itu juga. Untuk usaha-usaha tertentu masih lebih menggunakan cash basis ketimbang accrual basis, contoh : usaha relative kecil seperti toko, warung, mall (retail) dan praktek kaum spesialis seperti dokter, pedagang informal, panti pijat (malah ada yang pakai credit card-tapi ingat credit card dikategorikan juga sebagai cash basis).

Disamping itu, pencatatan akuntansi dengan metode cash basis juga mempunyai beberapa keunggulan dan kelemahan yaitu sebagai berikut :

1.Keunggulan Pencatatan Akuntansi Secara Cash Basis

vMetode Cash basis digunakan untuk pencatatan pengakuan pendapatan, belanja dan pembiayaan.

vBeban/biaya belum diakui sampai adanya pembayaran secara kas walaupun beban telah terjadi, sehingga tidak menyebabkan pengurangan dalam penghitungan pendapatan.

vPendapatan diakui pada saat diterimanya kas,sehingga benar-benar mencerminkan posisi yang sebenanya.

vPenerimaan kas biasanya diakui sebagai pendapatan.

vLaporan Keuangan yang disajikan memperlihatkan posisi keuangan yang ada pada saat laporan tersebut.

vTidak perlunya suatu perusahaan untuk membuat pencadangan untuk kas yang belum tertagih.

2.Kelemahan Pencatatan Akuntansi Secara Cash Basis

vMetode Cash basis tidak mencerminkan besarnya kas yang tersedia.

vAkan dapat menurunkan perhitungan pendapatan bank, karena

vadanya pengakuan pendapatan sampai diterimanya uang kas.

vAdanya penghapusan piutang secara langsung dan tidak mengenal adanya estimasi piutang tak tertagih.

vBiasanya dipakai oleh perusahaan yang usahanya relative kecil seperti toko, warung, mall (retail) dan praktek kaum spesialis seperti dokter, pedagang informal, panti pijat (malah ada yang pakai credit card-tapi ingat credit card dikategorikan juga sebagai cash basis).

vSetiap pengeluaran kas diakui sebagai beban.

vSulit dalam melakukan transaksi yang tertunda pembayarannya, karena pencatatan diakui pada saat kas masuk atau keluar.

vSulit bagi manajemen untuk menentukan suatu kebijakan kedepannya karena selalu berpatokan kepada kas.

Accrual Basis Accounting

Basis Akrual (Accrual Basis) Teknik basis akrual memiliki fitur pencatatan dimana transaksi sudah dapat dicatat karena transaksi tersebut memiliki implikasi uang masuk atau keluar di masa depan. Transaksi dicatat pada saat terjadinya walaupun uang belum benar – benar diterima atau dikeluarkan.

Dengan kata lain basis akrual digunakan untuk pengukuran aset, kewajiban dan ekuitas dana. Jadi Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Cash Basis juga mendasarkan konsepnya pada dua pilar yaitu:

1.Pengakuan pendapatan :

Saat pengakuan pendapatan pada accrual basis adalah pada saat perusahaan mempunyai hak untuk melakukan penagihan dari hasil kegiatan perusahaan. Dalam konsep accrual basis menjadi hal yang kurang penting mengenai kapan kas benar-benar diterima. Makanya dalam accrual basis kemudian muncul adanya estimasi piutang tak tertagih, sebab penghasilan sudah diakui padahal kas belum diterima.

2.Pengakuan biaya :

Pengakuan biaya dilakukan pada saat kewajiban membayar sudah terjadi. Sehingga dengan kata lain, pada saat kewajiban membayar sudah terjadi, maka titik ini dapat dianggap sebagai starting point munculnya biaya meskipun biaya tersebut belum dibayar. Dalam era bisnis dewasa ini, perusahaan selalu dituntut untuk senantiasa menggunakan konsep accrual basis ini.

Disamping itu, pencatatan akuntansi dengan metode cash basis juga mempunyai beberapa keunggulan dan kelemahan yaitu sebagai berikut :

1. Keunggulan Pencatatan Akuntansi Secara Accrual Basis

ØMetode aacrual basis digunakan untuk pengukuran aset, kewajiban dan ekuitas dana.

ØBeban diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpercaya.

ØPendapatan diakui saat terjadi transaksi, sehingga informasi yang diberikan lebih handal dan terpecaya walaupun kas belum diterima.

ØBanyak digunakan oleh perusahan-perusahana besar (sesuai dengan Ketentuan Standar Akuntansi Keuangan dimana mengharuskan suatu perusahaan untuk menggunakan basis akural).

ØPiutang yang tidak tertagih tidak akan dihapus secara langsung tetapi akan dihitung kedalam estimasi piutang tak tertagih.

ØSetiap penerimaan dan pembayaran akan dicatat kedalam masing-masing akun sesuai dengan transaksi yang terjadi.

ØAdanya peningkatan pendapatan perusahaan karena kas yang belum diterima dapat diakui sebagai pendapatan.

ØLaporan keuangan dapat dijadikan sebagai pedoman manajemen dalam menentukan kebijakan perusahaan kedepanya.

ØAdanya pembentukan pencandangan untuk kas yang tidak tertagih, sehingga dapat mengurangi risiko kerugian.

2) KelemahanPencatatan Akuntansi Secara Accrual Basis

ØMetode aacrual basis digunakan untuk pencatatan.

ØBiaya yang belum dibayarkan secara kas, akan dicatat efektif sebagai biaya sehingga dapat mengurangi pendapatan perusahaan.

ØAdanya resiko pendapatan yang tak tertagih sehingga dapat membuat mengurangi pendapatan perusahaan.

ØDengan adanya pembentukan cadangan akan dapat mengurangi pendapatan perusahaan.

ØPerusahaan tidak mempunyai perkiraan yang tepat kapan kas yang belum dibayarkan oleh pihak lain dapat diterima.

The Reporting Cycle

Siklus akuntansi dapat dinyatakan sebagai berikut:

- Transaksi Usaha

- Pembuatan Bukti Asli

- Pencatatan dalam Buku Harian (Jurnal)

- Pencatatan ke Buku Besar dan Buku Tambahan 1

- Neraca Lajur Penyesuaian

- Laporan Keuangan

- Jurnal Penutup

- Neraca Saldo setelah penutupan.

Laporan keuangan.

Cara penyiapan laporan keuangan yang terbaik adalah mempersiapkan laporan laba rugi terlebih dahulu, disusul dengan laporan perubahan posisi keuangan dan terakhir adalah neraca. Elemen penting yang harus ada dalam laporan keuangan adalah: nama perusahaan, nama laporan, tanggal atau periode yang dicakup laporan, rangka laporan tersebut.