Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

TRANSAKSI TERJADI SETELAH PERIODE PELAPORAN, DIAKUI ATAU TIDAK OLEH AKUNTANSI?

Menerut PSAK 8 (revisi 2003), bahwa entitas tidak boleh menyusun laporan keuangan atas dasar kelangsungan usaha jika peristiwa setelah periode pelaporan mengindikasikan bahwa penerapan asumsi kelangsungan usaha tidak tepat.

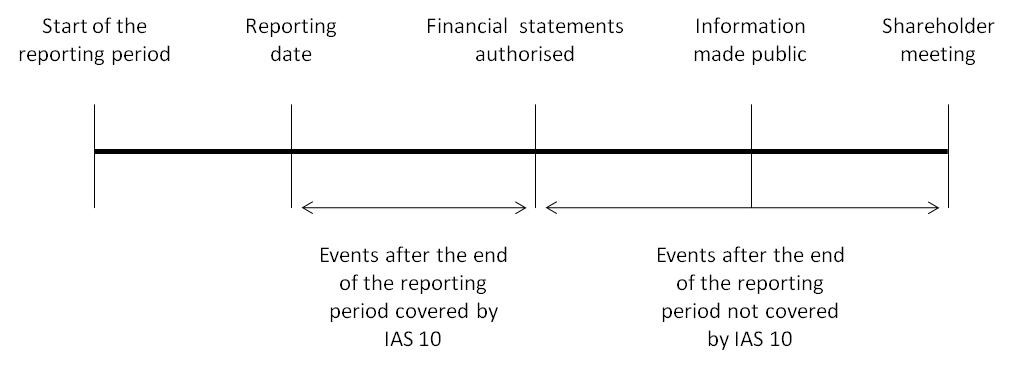

Peristiwa setelah periode pelaporan adalah peristiwa yang terjadi antara akhir periode pelaporan dan tanggal laporan keuangan diotorisasi untuk terbit, baik peristiwa yang menguntungkan maupun yang tidak.

Peristiwa-peristiwa tersebut dapat dibagi menjadi dua jenis, yaitu:

- peristiwa yang memberikan bukti atas adanya kondisi pada akhir periode pelaporan (peristiwa penyesuai setelah periode pelaporan); dan

- peristiwa yang mengindikasikan timbulnya kondisi setelah periode pelaporan (peristiwa nonpenyesuai setelah periode pelaporan).

Tanggal laporan keuangan diotorisasi untuk terbit adalah tanggal yang lebih awal antara tanggal manajemen telah memberikan asersi bahwa laporan keuangan telah diselesaikan dan tanggal manajemen menyatakan bertanggungjawab atas laporan keuangan tersebut.

PENGAKUAN DAN PENGUKURAN

Entitas menyesuaikan jumlah yang diakui dalam laporan keuangan untuk mencerminkan peristiwa penyesuai setelah periode pelaporan

Berikut ini adalah contoh peristiwa penyesuai setelah periode pelaporan yang mensyaratkan entitas untuk melakukan penyesuaian jumlah yang diakui dalam laporan keuangannya, atau pengakuan dampak peristiwa yang sebelumnya tidak diakui:

- Penyelesaian kasus pengadilan setelah periode pelaporan yang memutuskan bahwa entitas memiliki kewajiban kini pada akhir periode pelaporan.

- Penerimaan informasi setelah periode pelaporan yang mengindikasikan adanya penurunan nilai aset pada akhir periode pelaporan, atau perlunya penyesuaian atas jumlah yang sebelumnya telah diakui sebagai rugi penurunan nilai aset.

- Penjualan persediaan setelah periode pelaporan mungkin memberikan bukti tentang nilai realisasi neto pada akhir periode pelaporan;

- Penentuan setelah periode pelaporan atas biaya perolehan aset yang dibeli, atau hasil penjualan aset yang dijual sebelum akhir periode pelaporan;

- Penentuan jumlah pembayaran bagi laba atau bonus setelah periode pelaporan;

- Penemuan kecurangan atau kesalahan yang menunjukkan bahwa laporan keuangan tidak benar.

Peristiwa Non Penyesuaian Setelah Periode Pelaporan:

Entitas tidak menyesuaikan jumlah pengakuan dalam laporan keuangan untuk mencerminkan peristiwa nonpenyesuai setelah periode pelaporan.Berikut ini adalah contoh peristiwa nonpenyesuai setelah periode pelaporan yang umumnya diungkapan:

- Pengumuman untuk menghentikan suatu operasi;

- Pembelian aset yang signifikan, pengklasifikasian aset sebagai aset dimiliki untuk dijual sesuai dengan PSAK 58 (revisi 2009);

- Kerusakan pabrik produksi yang signifikan akibat kebakaran setelah periode pelaporan;

- Pengumuman atau dimulainya pelaksanaan restrukturisasi yang signifikan (Iihat PSAK 57 (revisi 2009);

- Transaksi saham biasa dan transaksi saham biasa potensial yang signifikan setelah periode pelaporan;

- Perubahan besar tidak normal setelah periode pelaporan atas harga aset atau nilai tukar valuta asing;

- Perubahan tarif pajak atau peraturan perpajakan yang diberlakukan atau diumumkan setelah periode pelaporan dan memiliki pengaruh signifikan pada aset dan liabilitas pajak kini dan tangguhan;

- Pemberian komitmen atau memiliki liabilitas kontinjensi yang signifikan, misalnya menerbitkan jaminan yang signifikan; dan

- Dimulainya proses tuntutan hukum yang signifikan yang semata-mata timbul karena peristiwa yang terjadi setelah periode pelaporan.

DEVIDEN

Jika dividen dideklarasikan setelah periode pelaporan tetapi sebelum laporan keuangan diotorisasi untuk terbit, maka dividen tersebut tidak diakui sebagai liabilitas pada akhir periode pelaporan karena tidak ada kewajiban pada saat itu. Dividen tersebut diungkapkan pada catatan atas laporan keuangan saja.

KELANGSUNGAN USAHA

Entitas tidak menyusun laporan keuangan dengan dasar kelangsungan usaha jika setelah periode pelaporan diperoleh bukti kuat bahwa entitas akan dilikuidasi atau dihentikan usahanya, atau jika manajemen tidak memiliki alternatif lain yang realistis kecuali melakukan hal tersebut.