Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

Petunjuk Pelaksanaan Peraturan Menteri Keuangan NOMOR29/PMK.03/2015Tentang Penghapusan Sanksi Admin

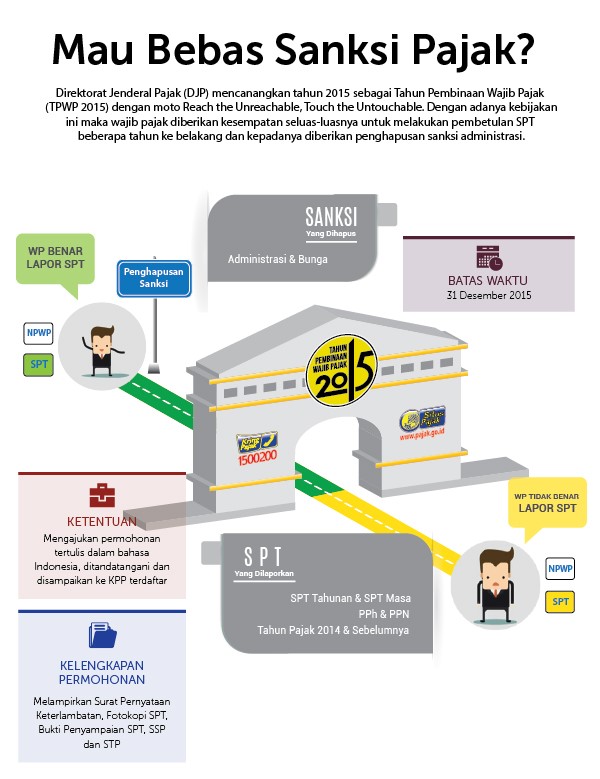

Tahun Pembinaan Wajib Pajak 2015, begitulah program Direktorat Jenderal Pajak (DJP) yang telah dicanangkan di tahun 2015 dengan mottoReach the Unreachable, Touch the Untouchable. Tepat tanggal 13 Februari 2015 pemerintah mengeluarkan Peraturan Menteri Keuangan Nomor 29/PMK.03/2015 yang mengatur mengenai Penghapusan Sanksi Administrasi Bunga terkait berdasarkan Pasal 19 Ayat (1) Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009. Peraturan tersebut lebih dipertegas lagi dengan dikeluarkannya PMK Nomor. 91/PMK.03/2015 tanggal 30 April 2015. Penghapusan Sanksi Administrasi tersebut diberlakukan bagi utang pajak yang timbul sebelum tanggal 1 Januari 2015 dan yang pelunasannya sebelum 1 Januari 2016.

Melalui Tahun Pembinaan Wajib Pajak 2015, pemberian insentif penghapusan sanksi administrasi dimaksudkan sebagai pendorong wajib pajak agar membetulkan SPT dan melunasi kekurangan pajaknya. Kepada seluruh masyarakat dan Wajib Pajak, dihimbau untuk segera memanfaatkan kesempatan ini, sekaligus memberikan dukungan positif dalam pencapaian target penerimaan negara dari pajak. Dan untuk mempertegas pelaksanaan Program tersebut Direktorat Jenderal Pajak baru-baru ini menerbitkan Peraturan mengenai petunjuk pelaksanaan PMK Nomor 29/PMK.03/2015 yaitu melalui Surat Edaran Direktur Jenderal Pajak Nomor SE-52/PJ/2015. Peraturan ini sebenarnya lebih dikhususkan bagi Kantor Pelayanan Pajak dan Kantor Wilayah Direktorat Jenderal Pajak sebagai unit yang berwenang menerbitkan keputusan mengenai penghapusan sanksi administrasi berupa bunga yang diterbitkan berdasarkan Pasal 19 ayat (1) Undang-Undang KUP berdasarkan permohonan Wajib Pajak maupun secara jabatan.

Dalam Peraturan tersebut dijelaskan mengenai criteria Utang pajak yang dapat dihapuskan atas sanksi Administrasi bunganya, yaitu:

a. Untuk Tahun Pajak 2007 dan sebelumnya, timbulnya Utang Pajak adalah pada saat diterbitkan Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, Surat Keputusan Keberatan yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, Putusan Banding yang menyebabkan jumlah pajak yang masih harus dibayar bertambah atau Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah

b. Untuk Tahun Pajak 2008 dan selanjutnya, timbulnya Utang Pajak berlaku ketentuan dalam hal tidak terdapat keberatan dan banding, yaitu pada saat:

1. Diterbitkan Surat Ketetapan Pajak Kurang Bayar

2. Diterbitkan Surat Ketetapan Pajak Kurang Bayar Tambahan; atau

3. Diterbitkan Surat Keputusan Pembetulan yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

Serta Dalam hal terdapat keberatan atau banding yaitu pada saat:

1. Diterbitkan Keputusan Keberatan, apabila tidak ada banding ke Pengadilan Pajak;

2. Diterbitkan Putusan Banding; atau

3. Diterbitkan Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.

Berikut adalah skema mengenai tata cara penghapusan sanksi bunga administrasi berdasarkan ketentuan pasal 19 KUP:

Keterangan Permohonan Penghapusan Sanksi Administrasi , yaitu:

1. Untuk dapat memperoleh Penghapusan Sanksi, Wajib Pajak menyampaikan surat permohonan kepada Direktur Jenderal Pajak.

2. Permohonan Penghapusan Sanksi Administrasi harus memenuhi ketentuan sebagai berikut:

a .Utang Pajak yang timbul sebelum tanggal 1 Januari 2015 sebagai dasar penerbitan Sanksi Administrasi dalam Surat Tagihan Pajak sudah dilunasi sebelum 1 Januari 2016

b. Masih terdapat sisa Sanksi Administrasi dalam STP yang belum dibayar oleh Wajib Pajak.

3. Permohonan Penghapusan Sanksi Administrasi juga harus memenuhi persyaratan sebagai berikut:

a. 1 (satu) permohonan untuk 1 (satu) STP, kecuali dalam hal atas Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali diterbitkan lebih dari 1 (satu) Surat Tagihan Pajak maka 1 (satu) permohonan dapat diajukan untuk lebih dari 1 (satu) STP;

b. Diajukan secara tertulis dalam bahasa Indonesia;

c. Melampirkan bukti pelunasan Utang Pajak berupa fotokopi Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan dengan Surat Setoran Pajak;

d. Disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar;

e. Ditandatangani oleh Wajib Pajak dan dalam hal surat permohonan ditandatangani bukan oleh Wajib Pajak, surat permohonan tersebut harus dilampiri dengan surat kuasa khusus sebagaimana dimaksud dalam Pasal 32 ayat (3) Undang-Undang KUP.

4. Permohonan Penghapusan Sanksi Administrasi dapat diajukan paling banyak 2 (dua) kali.

5. Dalam hal Wajib Pajak mengajukan permohonan Penghapusan Sanksi Administrasi yang kedua, permohonan tersebut harus diajukan dalam jangka menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan Wajib Pajak.

6. Permohonan Penghapusan Sanksi Administrasi yang kedua tersebut tetap diajukan terhadap STP yang telah diterbitkan surat keputusan Direktur Jenderal Pajak.

7. Permohonan Penghapusan Sanksi Administrasi yang kedua tetap harus memenuhi ketentuan pada butir 2 dan persyaratan pada butir 3 di atas.

Dalam Peraturan tersebut juga mengatur mengenai pelaksanaan Penghapusan Sanksi Administrasi yang dilakukan Secara Jabatan yaitu sebagai berikut:

1. Penghapusan Sanksi Administrasi secara jabatan dilakukan dalam hal:

a. Wajib Pajak mengajukan permohonan Penghapusan Sanksi Administrasi, tetapi berdasarkan data dan/atau informasi diketahui bahwa Wajib Pajak telah mengajukan 2 (dua) kali permohonan Penghapusan Sanksi Administrasi,

b. Wajib Pajak mengajukan permohonan Penghapusan Sanksi Administrasi yang kedua, tetapi telah melewati jangka waktu 3 (tiga) bulan sejak tanggal surat keputusan Direktur Jenderal Pajak atas permohonan yang pertama dikirim, kecuali Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan Wajib Pajak.

2. Penghapusan Sanksi Administrasi secara jabatan harus memenuhi ketentuan sebagai berikut:

a. Utang Pajak yang timbul sebelum tanggal 1 Januari 2015 telah dilunasi oleh Wajib Pajak sebelum tanggal 1 Januari 2016;

b. Terdapat Sisa Sanksi Administrasi dalam STP yang belum dibayar oleh Wajib Pajak.

3. Penghapusan Sanksi Administrasi secara jabatan dilakukan setelah diterbitkannya Surat Pengembalian Permohonan Penghapusan Sanksi Administrasi.

4. Terhadap Wajib Pajak yang sudah mengajukan 2 (dua) kali permohonan Penghapusan Sanksi Administrasi, untuk memperoleh Penghapusan Sanksi Administrasi secara jabatan harus mengajukan permohonan Penghapusan Sanksi Administrasi terlebih dahulu dan Kantor Wilayah Direktorat Jenderal Pajak menerbitkan Surat Pengembalian Permohonan Penghapusan Sanksi Administrasi dan Penghapusan Sanksi Administrasi dilakukan secara jabatan.

5. Terhadap Wajib Pajak yang mengajukan permohonan Penghapusan Sanksi Administrasi yang kedua tetapi telah melewati jangka waktu 3 (tiga) bulan sejak tanggal surat keputusan Direktur Jenderal Pajak atas permohonan yang pertama dikirim, Kantor Wilayah Direktorat Jenderal Pajak menerbitkan Surat Pengembalian Permohonan Penghapusan Sanksi Administrasi dan Penghapusan Sanksi Administrasi dilakukan secara jabatan.

6. Terkait dengan Penghapusan Sanksi Administrasi secara jabatan, dalam Surat Pengembalian Permohonan Penghapusan Sanksi Administrasi sebagaimana dimaksud pada angka 4 dan angka 5 diberikan tambahan informasi dalam surat yang menyatakan bahwa terhadap Sanksi Administrasi dilakukan Penghapusan Sanksi Administrasi secara jabatan sebagai sarana pemberitahuan kepada Wajib Pajak.

7. Penghapusan Sanksi Administrasi secara jabatan dilakukan berdasarkan penelitian administrasi terhadap riwayat penyelesaian permohonan Pasal 36 ayat (1) Undang-Undang KUP yang dilakukan oleh Kantor Wilayah Direktorat Jenderal Pajak.

8. Kantor Pelayanan Pajak dapat mengusulkan Penghapusan Sanksi Administrasi secara jabatan ke Kantor Wilayah Direktorat Jenderal Pajak dalam hal memiliki data dan/atau informasi yang cukup terkait dengan riwayat permohonan Pasal 36 ayat (1) Undang-Undang KUP yang dilakukan oleh Wajib Pajak.

Selama Tahun Pembinaan Wajib Pajak 2015, Ditjen Pajak memberikan kesempatan seluas-luasnya dan mendorong Wajib Pajak untuk mendaftarkan diri untuk mendapatkan NPWP, menyampaikan SPT, membetulkan SPT serta melakukan pembayaran pajak. Ditjen Pajak akan menghapus sanksi administrasi berupa bunga dan denda atas keterlambatan pembayaran dan pelaporan pajak-nya. Dan dengan dikeluarkan peraturan tersebut, pasti apa yang diharapkan oleh Direktorat Jenderal Pajak dalam Pencanangan Tahun Pembinaan Wajib Pajak 2015 dapat tercapai dengan baik sesuai dengan tujuan. Serta wajib pajak data lebih memahami bagaimana pelaksanaan atau tata cara dalam mengajukan penghapusan sanksi bunga administrasi berdasarkan pasal 19 KUP.