Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

PERLAKUAN AKUNTANSI ATAS CICILAN ASET DALAM PERUSAHAAN

Aset tetap merupakan salah satu bagian penting dalam sebuah perusahaan. Aset tetap dapat diperoleh dengan berbagai cara, diantaranya yang paling sering terjadi dalam kehidupan sehari-hari adalah aset tetap yang dibeli secara tunai, dibeli dengan saham, dibangun sendiri, pertukaran atau leasing, dan yang akan dibahas dalam artikel ini adalah aset tetap yang dibeli dengan cara diangsur.

Penentuan nilai dari sebuah aset tetap seringkali menjadi perdebatan bagi orang awam maupun di kalangan orang-orang accounting. Beberapa ada yang berpendapat bahwa jika kita membeli sebuah aset tetap dengan cara diangsur bunga angsuran seharusnya juga menambah nilai aset tetap tersebut. Namun ada juga yang berpendapat seharusnya bunga angsuran tersebut diakui sebagai beban bunga saja. Bagaimana menurut pemikiran Anda?

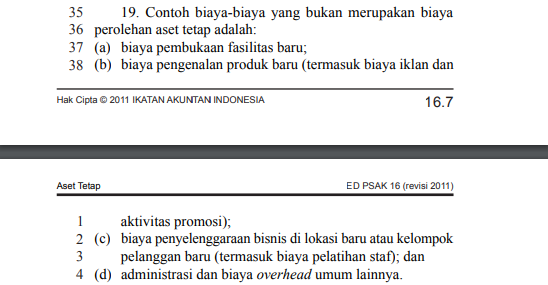

Mengacu pada PSAK 16 mengenai aset tetap pada paragraf ke 19 telah dijabarkan contoh biaya-biaya yang bukan merupakan biaya perolehan aset tetap, sebagai berikut:

Untuk mempermudah pemahaman Anda mengenai hal tersebut, berikut ini adalah salah satu contoh kasus:

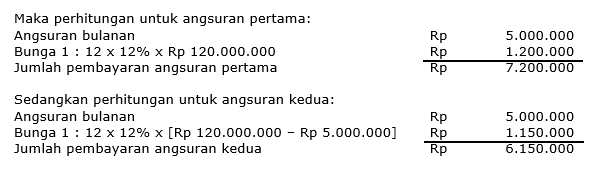

PT Maju Mapan membeli sebuah aset tetap berupa mobil Toyota dengan harga perolehan sebesar Rp 120.000.000 dibayar dalam 24 kali angsuran pada tanggal 15 Mei 2018. Angsuran tiap bulan Rp 5.000.000 dengan bunga 12% per tahun dibayarkan setiap tanggal 15.

Atas transaksi di atas maka pencatatan jurnalnya adalah sebagai berikut:

1.Saat pembelian aset tetap

|

Tgl |

Akun |

Debit |

Kredit |

|

15/08 |

Mobil Toyota |

Rp 120.000.000 |

|

|

|

Hutang Angsuran |

Rp 120.000.000 |

2.Saat pembayaran angsuran pertama

|

Tgl |

Akun |

Debit |

Kredit |

|

15/09 |

Hutang Angsuran |

Rp 5.000.000 |

|

|

|

Beban Bunga |

Rp 1.200.000 |

|

|

|

Kas dan Bank |

Rp 6.200.000 |

3.Saat pembayaran angsuran kedua

|

Tgl |

Akun |

Debit |

Kredit |

|

15/10 |

Hutang Angsuran |

Rp 5.000.000 |

|

|

|

Beban Bunga |

Rp 1.150.000 |

|

|

|

Kas dan Bank |

Rp 6.150.000 |

Sehingga dapat disimpulkan bahwa bunga atas angsuran pembelian aset tetap tidak dapat dijadikan sebagai penambah nilai aset tetap. Namun hanya dapat diakui sebagai beban bunga setiap bulannya.

Oleh karena itu, untuk melakukan pencatatan sesuai dengan ketentuan akuntansi yang berlaku di Indonesia, maka pihak perusahaan dapat bekerja sama dengan pihak profesional yang dapat memberikan saran terkait pencatatan maupun pembukuan keuangan perusahaan. Dengan bekerja sama dengan profesional, tentu saja pemilik perusahaan akan terbantu dan tidak salah jalan dalam melakukan pengambilan keputusan perusahaan.