Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

PENDANAAN DENGAN ANJAK PIUTANG DAN CARA PENCATATAN JURNAL AKUNTANSINYA

Piutang adalah salah satu cara yang bisa digunakan untuk memenuhi sumber dana perusahaan. Ada dua cara menggunakan piutang sebagai sumber dana segar untuk operasional perusahaan yaitu :

Cara #1. Menggunakan Piutang sebagai jaminan

Perusahaan yang memerlukan uang dengan segera dapat meminjam ke bank atau lembaga keuangan non bank lain dengan menjaminkan piutang dagang. Penggunaan piutang dagang sebagai jaminan biasanya dengan ketentuan jika ada yang tidak dapat ditagih, maka peminjam berkewajiban untuk menggantinya dengan piutang dagang lain. Pelanggan yang piutangnya dipakai sebagai jaminan biasanya tidak diberitahu bahwa piutangnya dijaminkan sehingga penagihan tetap dilakukan oleh perusahaan yang meminjam uang.

Hasil tagihan dari piutang-piutang yang dijaminkan digunakan untuk melunasi pinjaman. Biasanya jumlah piutang yang dijaminkan lebih besar daripada pinjaman yang diterima. Apabila pinjaman sudah dilunasi kembali sedangkan masih ada piutang yang dijaminkan maka kelebihan tersebut adalah milik peminjam.

Penggunaan piutang sebagai jaminan dapat juga dapat diberitahukan kepada debitur-debitur yang piutangnya dijaminkan dan penagihan piutang itu dilakukan oleh bank atau lembaga keuangan bukan bank pemberi pinjaman. Kelebihan jumlah piutang yang ditagih di atas jumlah pinjaman dan biaya-biaya dikembalikan kepada peminjam.

Pinjaman uang dengan jaminan piutang dikenakan biaya administrasi, komisi dan bunga serta pinjaman yang diberikan akan lebih kecil daripada piutang yang dijaminkan.

Contoh dan Pencatatan Jurnal Akuntansinya:

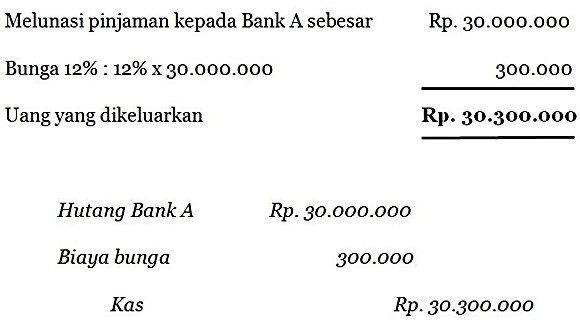

Misalnya PT ANDALAN pada tanggal 1 April 2016 meminjam uang ke Bank A sebesar Rp. 50.000.000 dengan jaminan berbentuk piutang dagang sebesar Rp 75.000.000. Pinjaman ini dipungut biaya administrasi sebesar 5% dan bunga 12% setahun. Pelanggan yang piutangnya dipakai sebagai jaminan tidak diberitahu dan penagihan tetap dilakukakan oleh PT ANDALAN.

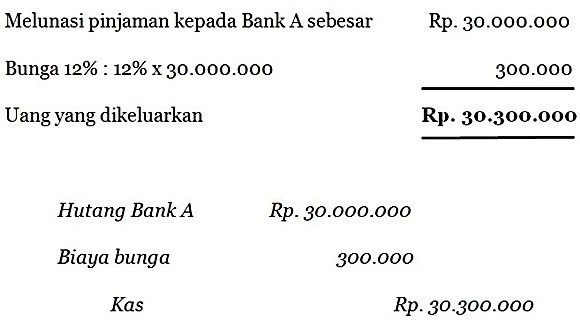

Selama bulan April 2016 piutang yang dapat ditagih sejumlah Rp. 30.000.000 dan pada tanggal 30 April 2016 disetor ke bank untuk melunasi pinjaman dan bunga. Selama bulan Mei 2016 piutang yang dapat ditagih sebesar Rp 25.000.000. Sisa piutang dan bunga dilunasi pada tanggal 31 Mei 2016.

1 April 2016:

Meminjam uang Rp. 50.000.000 dikurangi biaya 5%. Piutang dijaminkan sebesar Rp 75.000.000.

April 2016:

Diketahui piutang yang ditagih sebesar Rp 30.000.000.

Dr. Kas Rp. 30.000.000

Cr. Piutang dijaminkan Rp. 30.000.000

30 April 2016 :

Mei 2016 :

Diketahui piutang yang ditagih sebesar Rp. 25.000.000

Dr. Kas Rp 25.000.000

Cr. Piutang dijaminkan Rp. 25.000.000

31 Mei 2016 :

Cara #2. Menjual Piutang (Anjak Piutang – Factoring)

Factoring atau anjak piutang merupakan salah satu upaya perusahaan untuk memenuhi kebutuhan dana. Pengertian anjak piutang atau factoring adalah menjual piutang dagang yang dimiliki ke bank atau lembaga-lembaga non bank. Semua kemungkinan yang timbul terhadap piutang yang dijual misalnya potongan tunai atau tidak dapat ditagih menjadi tanggungjawab bank atau lembaga-lembaga kredit yang membeli piutang-piutang tersebut. Biaya yang timbul dalam transaksi tersebut antara lain: service charge, yaitu biaya yang terkait dengan fungsi pembukuan penjualan, yang besarnya tergantung persetujuan kedua belah pihak.

Pada waktu terjadi penjualan piutang, para pelanggan yang piutangnya dijual diberitahu untuk melunasi ke bank atau lembaga-lembaga kredit tersebut. Untuk menentukan jumlah uang yang akan dibayarkan, bank atau lembaga kredit akan memeriksa keadaan piutang-piutang yang akan dibelinya mengenai saat timbulnya piutang , periode potongan, dan jangka waktu kredit. Piutang-piutang yang masih dalam jangka waktu potongan diakui sebesar jumlah bersihnya yaitu piutang dikurangi potongan, dan potongannya dicatat dalam buku penjual piutang. Lebih jelasnya baca artikel perlakuan diskon retur penjualan. Apabila piutang yang dijual itu sudah dicadangkan kerugian piutangnya maka cadangan kerugian piutang dihapuskan pada waktu penjualan.

Contoh Pendanaan dengan Anjak Piutang, perhitungan dan Jurnal Pencatatannya

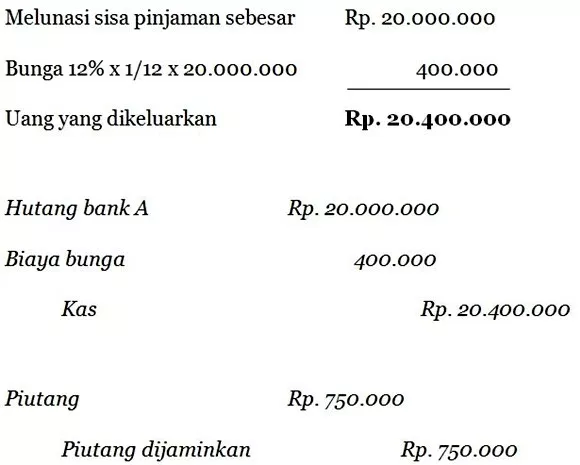

Misalnya PT ANDALAN pada tanggal 10 Januari 2016 menjual piutang sebesar Rp. 50.000.000. Syarat pembayaran adalah 2/10, n/30. Cadangan kerugian piutang yang sudah dibentuk sebesar Rp 2000.000. Piutang sebesar Rp. 50.000.000 dibeli oleh bank A seharga Rp. 45.000.000. Setelah diteliti, piutang yang masih berada dalam periode potongan adalah sebesar Rp 40.000.000. Jurnal yang dibuat oleh PT MCC Sidoarjo untuk mencatat transaksi di atas adalah sebagai berikut :

10 Januari 2016:

Rugi penjualan piutang dalam jurnal di atas didebitkan ke rekening macam-macam biaya karena jumlah Rp. 2.200.000 itu merupakan bunga, komisi dan biaya-biaya yang diperhitungkan oleh bank terhadap piutang yang dibelinya. Oleh karena itu, bagi PT MCC Sidoarjo jumlah Rp. 2.200.000 itu merupakan biaya-biaya yang timbul dalam piutang.

Demikian pembahasan tentang anjak piutang, mulai dari pengertian, manfaat, cara pencatatan jurnal akuntansi anjak piutang, dan contoh-contohnya. Semoga bermanfaat.