Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

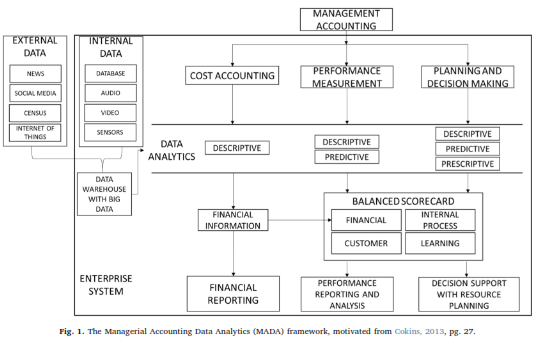

USING MANAGEMENT ACCOUNTING DATA ANALYTICS (MADA) FRAMEWORK IN THE ENTERPRISE SYSTEMS ENVIRONMENT

Kerangka MADA merupakan sebuah konsep yang menerapkan teknik analisis data yang berdasarkan pada teori Balance Scorecard (BSC). Kerangka MADA menggunakan analisa deskriptif, prediktif, dan perspektif untuk mengukur kinerja perusahaan dengan empat aspek BSC yang digunakan yaitu: keuangan, pelanggan, proses internal, dan pembelajaran serta pertumbuhan. Untuk setiap perspektif BSC (keuangan, pelanggan, proses internal, serta pembelajaran dan pertumbuhan), jenis analisis data yang berbeda diterapkan untuk memberikan pengukuran komprehensif dari setiap perspektif. Disamping itu, analisis data juga merupakan sebuah komponen kunci dalam memberikan feedback dan proses pembelajaran ketika perusahaan mendesain sebuah sistem menajemen strategis yang didasarkan pada teori BSC (Appelbaum et al, 2017).

Dalam kerangka MADA tersebut, akuntansi manajemen digolongkan menjadi akuntansi biaya, pengukuran kinerja, perencanaan dan pengambilan keputusan. Dalam akuntansi biaya, akuntan manajemen berfokus pada penggunaan data internal untuk menghasilkan laporan keuangan sebuah organisasi. Pengukuran kinerja berfokus pada wawasan, kesimpulan, dan analisis proses atau peristiwa yang telah terjadi untuk mengukur kinerja perusahaan. Data yang digunakan dalam pengukuran kinerja mencakup sebagian besar data internal. Namun, data eksternal, seperti informasi industry benchmarking, dapat digunakan untuk evaluasi kinerja. Sedangkan untuk perencanaan dan pengambilan keputusan melibatkan penggunaan hasil pengukuran biaya dan pengukuran kinerja untuk memberikan informasi yang akurat, tepat waktu, dan relevan yang digabung dengan informasi eksternal lainnya untuk membantu menajemen. Data eksternal banyak digunakan bersamaan dengan data internal untuk memberikan informasi yang relevan dalam pengambilan keputusan.

Dibawah ini akan diuraikan bagaimana komponen-komponen dalam BSC yang terdapat dalam kerangka MADA diterapkan dengan menggunakan teknik analisis data yang terdapat pada kerangka MADA yang bertujuan untuk meningkatkan efisiensi dan efektivitas dari akuntansi manajemen untuk mencapai nilai perusahaan yang lebih tinggi.

Perspektif-perspektif dalam BSC yang berupa keuangan menunjukkan bahwa tujuan sebuah perusahaan adalah untuk mencari keuntungan yang nantinya dengan keuntungan tersebut nilai saham para pemegang saham akan meningkat. Dengan menggunakan teknik analisis data deskriptif, akuntan manajemen dapat memberikan seluruh pandangannya terkait kinerja keuangan saat ini dari sebuah perusahaan. Seperti analisis ROE dan ROI dengan data historis yang memberikan informasi terkait pertumbuhan perusahaan. Disisi lain, membandingkan rasio tersebut dengan data industry benchmarking menggambarkan apakah perusahaan akan tetap mempertahankan keunggulan kompetitifnya atau tidak. Alat visualisasi interaktif memungkinkan akuntan manajerial untuk menyajikan informasi keuangan dengan jauh lebih efektif.

Analisis prediktif menggunakan akumulasi data historis untuk memperkirakan kemungkinan kejadian di masa depan. Dalam perspektif keuangan, analisis prediktif umumnya diterapkan untuk memprediksi kinerja keuangan masa depan. Analisis prediktif berupa algoritma yang digolongkan menjadi algoritma yang disupervisi dan algoritma yang tidak disupervisi. Contoh algoritma yang disupervisi adalah support vector machines (SVM), arti?cial neural networks (ANN), genetic algorithms, bagging and boosting models, C4.5 statistical classi?ers and Bayesian Belief Networks (BBN). Dengan hasil analisis deskriptif dan prediktif, akuntan manajemen dapat menggunakan analisis bisnis preskriptif untuk merekomendasikan solusi optimal dan kemungkinan hasilnya. Sementara analitik preskriptif berbagi teknik dan algoritma yang sama seperti analisis prediktif, analitik preskriptif pada dasarnya membandingkan hasil dari algoritma tersebut dan bertujuan untuk menemukan solusi yang dioptimalkan.

Misalnya, untuk mengurangi biaya dan pada saat yang sama menjaga kualitas produk di area yang wajar untuk menghasilkan pendapatan, perusahaan manufaktur harus bisa memilih vendor bahan baku dengan harga yang wajar dan kualitas yang sesuai. Menggabungkan hasil yang dihasilkan dari analisis data internal bersama dengan data dari vendor menggunakan klasifikasi SVM, ANN, atau C4.5, analitik preskriptif membantu akuntan manajemen untuk memilih vendor yang akan membantu perusahaan untuk mengurangi biaya dan meningkatkan pendapatan. Misalnya, data dari artikel berita dan media sosial juga dapat digunakan dalam pemilihan vendor. Selain pengurangan biaya, dengan akuntan manajemen analitik preskriptif juga mampu memberikan informasi berharga tentang isu-isu lain dalam perspektif keuangan, seperti menjelajahi pasar baru, produk baru, dan pelanggan baru.

Perspektif pelanggan dalam BSC menjawab pertanyaan tentang "Bagaimana pelanggan melihat kami?" Dalam kerangka BSC yang asli, Kaplan dan Norton (1992) menjelaskan kekhawatiran pelanggan dari empat kategori: waktu, kualitas, kinerja dan layanan, dan biaya. Analisis bisnis deskriptif memberikan pandangan yang komprehensif tentang situasi terkini pengukuran pelanggan dari BSC. Misalnya, analisis rasio yang mengintegrasikan tingkat cacat produk, tingkat pengembalian barang, dan tingkat klaim garansi dapat digunakan untuk mengukur tingkat kepuasan pelanggan tentang produk terbaru dari perusahaan manufaktur. Analisis data juga memungkinkan akuntan manajemen untuk memasukkan penilaian pelanggan dari situs web dan ulasan atau keluhan dari forum produk.

Dengan analisis bisnis prediktif, akuntan manajemen mampu memberikan perkiraan yang masuk akal dari masing-masing empat aspek perspektif pelanggan dari produk atau layanan perusahaan. Secara khusus, waktu, kualitas, kinerja dan layanan, dan biaya dapat diperkirakan menggunakan data historis internal atau situs web eksternal atau data media sosial melalui algoritma analitik prediktif (misalnya, SVM, ANN, algoritma genetika, BBN, regresi log, regresi deret waktu, struktural model, proses hierarki analitis dan studi / simulasi Monte Carlo). Misalnya, akuntan manajemen dapat menggunakan alat analitik bisnis yang melatih model ANN dengan data internal untuk memprediksi jangka waktu antara titik di mana perusahaan menerima pesanan pelanggan dan titik di mana produk atau layanan disampaikan. Ini akan membantu mengoordinasikan kerja sama di antara departemen-departemen perusahaan yang berbeda dan untuk membantu para manajer menyesuaikan strategi-strategi perusahaan yang sesuai. Tuarob dan Tucker (2013) menggunakan teknik text mining untuk menganalisis data media sosial (misalnya feed twitter) untuk memprediksi informasi terkait fitur produk, persaingan produk, dan adopsi pasar.

Perspektif proses internal BSC mengukur proses bisnis oleh faktor-faktor yang mempengaruhi waktu siklus, kualitas, keterampilan karyawan, dan produktivitas (Kaplan dan Norton, 1992). Kondisi proses internal saat ini dapat diringkas dengan analisis deskriptif. Teknik pengelompokan dalam analisis deskriptif dapat digunakan untuk mengidentifikasi karyawan yang sangat efisien dengan menggabungkan pengukuran keterampilan karyawan, produktivitas, dan karakteristik lain dari karyawan. Di sisi lain, penambangan teks dapat digunakan untuk mengidentifikasi karyawan yang tersesat terhadap perusahaan.

Analisis prediktif memainkan peran penting dalam mengukur dan mengelola proses internal. Berdasarkan data historis, akuntan manajemen dapat menggunakan alat analisis prediktif untuk membuat model dalam memprediksi nilai mendatang dari area terkait dari empat pengukuran utama dan dengan demikian menyediakan patokan untuk pemantauan. Jika akuntan manajemen mengidentifikasi bahwa kinerja aktual secara signifikan lebih buruk daripada hasil yang diprediksi, maka mereka perlu memutuskan apakah defisiensi ini disebabkan oleh kinerja yang buruk (misalnya defisiensi dalam pengendalian internal) atau oleh pemilihan model yang tidak sesuai. Model prediksi terkadang memburuk jika tidak dirawat dengan benar.

Contoh penerapan analitik prediktif dalam perspektif proses internal adalah menerapkan process mining untuk mengoptimalkan transaksi perusahaan. Akuntan manajemen dapat menggunakan process mining untuk memahami arus transaksi dan memprediksi e?siensi proses dalam berbagai situasi. Berdasarkan informasi tersebut, manajemen dapat memodifikasi proses rutin untuk mencapai e?siensi organisasi. Selain itu, membuat prediksi kemungkinan kejadian masa depan membantu akuntan manajemen untuk mengurangi kemungkinan kontinjensi. Secara khusus, akuntan manajemen dapat memberikan laporan prediktif kepada semua tingkat karyawan perusahaan sehingga setiap karyawan akan memiliki pemahaman yang lebih luas tentang proses internal saat ini dan yang diharapkan dari perusahaan.

Analisis preskriptif bertujuan untuk memberikan optimalisasi proses internal berdasarkan hasil analisis dari analisis deskriptif dan prediksi. Misalnya, untuk perusahaan yang menekankan produktivitas, akuntan manajemen dapat menggunakan analisis preskriptif untuk menemukan solusi optimal di antara keterampilan karyawan, kerumitan pemrosesan transaksi, dan kualitas produksi.

Untuk menjawab pertanyaan "Bisakah kita terus meningkatkan dan menciptakan nilai", perspektif pembelajaran dan pertumbuhan mengukur kemampuan perusahaan untuk berinovasi, meningkatkan, dan belajar yang mengikat langsung ke nilai perusahaan (Kaplan dan Norton, 1992). Secara khusus, itu mengukur kemampuan perusahaan untuk meluncurkan produk baru, menciptakan nilai lebih bagi pelanggan, dan terus meningkatkan efisiensi operasi.

Analisis prediktif adalah bagian penting dalam mengukur perspektif pembelajaran dan pertumbuhan. Karena inovasi dan pembelajaran berfokus pada manfaat masa depan, sangat penting untuk mengetahui kemungkinan hasil dari investasi saat ini dalam inovasi dan pelatihan karyawan. Algoritma prediktif seperti SVM, ANN, regresi deret waktu dan model teori probabilitas semua dapat dilatih untuk memprediksi hasil.

Alat analisis bisnis yang bersifat deskriptif membantu akuntan manajemen untuk mengintegrasikan analitik deskriptif dan prediktif dalam perspektif pembelajaran dan pertumbuhan dan menemukan strategi atau arah yang optimal. Algoritma pembelajaran mesin termasuk dalam teknik analisis preskriptif digunakan untuk melatih model untuk tujuan mengambil perspektif inovasi menjadi pertimbangan dengan faktor-faktor lain seperti kepuasan pelanggan dan pendapatan penjualan, dan mengidentifikasi strategi yang dioptimalkan untuk meningkatkan desain versi baru dari smart telepon. Akuntan manajemen juga dapat menggunakan analisis preskriptif untuk memutuskan teknologi baru mana yang akan digabungkan untuk meningkatkan produktivitas dan efisiensi kerja. Pilihan vendor ERP seperti Oracle dan SAP dapat diputuskan melalui menganalisis berita dan ulasan pelanggan dari situs web atau media sosial.

Dari penjelasan di atas, kita dapat melihat bahwa Management Accounting Data Analytics (MADA) Framework dapat membantu perusahaan meningkatkan nilainya dengan efisiensi dan efektivitas kerja mereka. Dengan mengintegrasikan komponen-komponen penilaian kinerja dalam BSC (keuangan, proses internal, pelanggan, dan pembelajaran dan pertumbuhan) yang dianalisa dengan menggunakan teknik analisis deskriptif, deskriptif, dan prediktif untuk membantu mengukur kinerja, akuntansi biaya, dan perencanaan serta pengambilan keputusan manajemen yang memberikan nilai tambah bagi perusahaan.