Learn more about the history of Drs. J. Tanzil & Associated, and discover integrity values in every service we provide.

The professional team of Drs. J. Tanzil & Associates are always ready to serve you and your company. We are established to provide quality services.

Learn more about the journey of Drs. J. Tanzil & Associates in developing our professional services in accounting and tax management consulting since 1974.

Drs.J.Tanzil & Associates have many achievements because we always give the best for our customers.

Articles

Read the articles about accounting,internal audit, tax, human resource,information and technology.

- ALL

- INTERNAL AUDIT

- HUMAN RESOURCE

- INFORMATION AND TECHNOLOGY

- TAX

- AUDIT

- MANAGEMENT SYSTEM

- SECRETARY

- ACCOUNTING

MENENTUKAN BIAYA PRODUK SAMPINGAN

Pada umumnya produk bersama dikelompokkan menjadi produk utama (main products) dan produk sampingan (by product). Produk utama merupakan produk yang mempunyai nilai jual lebih tinggi dari produk sampingan. Dapat dicontohkan pada proses penggilingan padi yang menghasilkan beras sebagai produk utamanya dan dedak sebagai produk sampingan.

Produk bersama memiliki beberapa karakteristik, yang pertama pemrosesan produk bersama menghasilkan produk bersama lainnya dalam jangka waktu yang bersamaan. Kedua, pemrosesan produk bersama mempunyai titik pisah yang dapat diidentifikasi dengan jelas sehingga dapat dibedakan mana produk utama dan mana produk sampingannya. Ketiga, pemrosesan produk bersama menghasilkan produk tertentu dengan nilai jual yang tinggi dibandingkan hasil produk lainnya.

Pemrosesan produk bersama juga akan menimbulkan biaya produksi bersama pula. Biaya produksi bersama merupakan biaya yang terjadi akibat digunakan untuk proses produksi atas produk yang dihasilkan bersama dalam satu tahapan proses. Biaya bersama tersebut meliputi biaya bahan baku, biaya tenaga kerja dan overhead pabrik. Biaya bersama tidak dapat ditelusur secara langsung dan jelas pada setiap jenis produk yang dihasilkan, oleh karena itu biaya bersama perlu dialokasikan agar dapat menentukan berapa biaya produk yang nantinya akan digunakan sebagai nilai persediaan dan penentuan laba.

Pada kesempatan kali ini akan dibahas biaya produk sampingan. Dalam perlakuan akuntansi, biaya produk sampingan dapat diakui dengan dua cara, yaitu mencatat alokasi biaya bersama pada produk sampingan dan tidak mencatat alokasi biaya bersama pada produk sampingan. Hal tersebut akan dijelaskan dibawah ini:

A. Produk Sampingan Tidak Mendapat Alokasi Biaya Bersama.

1. Metode Pendapatan Kotor

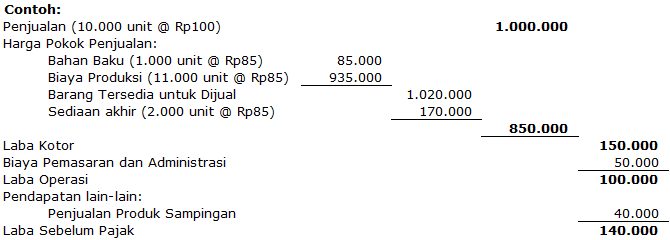

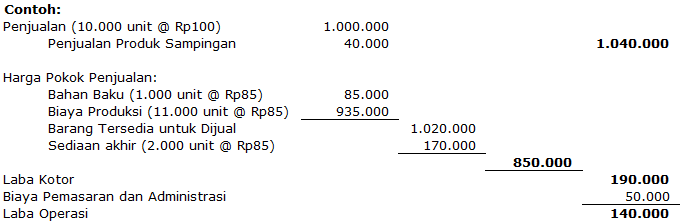

Pendapatan kotor dari penjualan produk sampingan disajikan dalam Laporan Rugi-Laba sebagai pendapatan lain-lain, menambah penjualan produk utama, dan mengurangi harga pokok penjualan produk utama.

a). Pendapatan lain-lain

b). Menambah Penjualan Produk Utama

c). Mengurangi Harga Pokok Penjualan Produk Utama

2. Metode Pendapatan Bersih

Pada metode ini, pendapatan dari penjualan produk sampingan dikurangi dengan seluruh biaya yang terjadi setelah titik pisah. Biaya setelah titik pisah meliputi biaya administrasi, biaya pemasaran dan biaya pemrosesan lebih lanjut produk sampingan. Pendapatan bersih produk sampingan disajikan dalam laporan Rugi-Laba sebagai:

a). Pendapatan lain-lain

b). Menambah pendapatan penjualan produk utama

c). Mengurangi harga pokok penjualan produk utama

d). Mengurangi biaya total produksi produk utama

B. Produk Sampingan Mendapat Alokasi Biaya Bersama

Biaya produk sampingan meliputi biaya bersama yang dialokasikan ke produk sampingan ditambah dengan biaya setelah titik pisah. Metode untuk menentukan jumlah biaya bersama yang dialokasikan ke produk sampingan ada dua, yaitu:

1. Metode Biaya Pengganti

Metode ini diterapkan pada perusahaan yang produk sampingannya digunakan sebagai bahan dalam proses produksinya, sehingga tidak membeli dari pemasok. Biaya bersama dialokasikan ke produk sampingan sebesar harga beli atau biaya pengganti produk tersebut di pasar.

2. Metode Biaya Reversal / Harga Pasar

Pada metode ini biaya bersama dialokasikan ke produk sampingan sebesar taksiran biaya produk sampingan pada saat titik pisah. Taksiran biaya produk sampingan dihitung dengan cara nilai / harga pasar produk sampingan dikurangi taksiran laba kotor, taksiran biaya pemasaran, taksiran biaya administrasi dan umum, dan taksiran biaya proses lanjut produk sampingan. Rumusnya sebagai berikut:

Nilai pasar produk sampingan xx

Dikurangi:

Taksiran laba kotor xx

Taksiran biaya pemasaran xx

Taksiran biaya administrasi & umum xx

Taksiran biaya proses lanjut xx

xx

Taksiran biaya produk sampingan xx

Dari uraian diatas dapat disimpulkan bahwa perhitungan biaya sampingan dapat mempengaruhi tingkat pengakuan persediaan dan perolehan laba sebuah perusahaan manufaktur. Penting diingat bahwa walau berbentuk produk sampingan, ketika produk tersebut dapat dimanfaatkan lebih lanjut atau diproses ulang maka akan menghasilkan nilai laba yang semakin tinggi. Tentunya hal ini akan mempengaruhi pembukuan perusahaan dan juga semakin nilainya material maka akan berpengaruh terhadap pengambilan keputusan. Oleh karena itu penentuan metode yang akan dipakai harus dipertimbangkan perusahaan dengan baik.